Арбитражный суд города Москвы | Дело №А40-207204/2024

Объект исследования

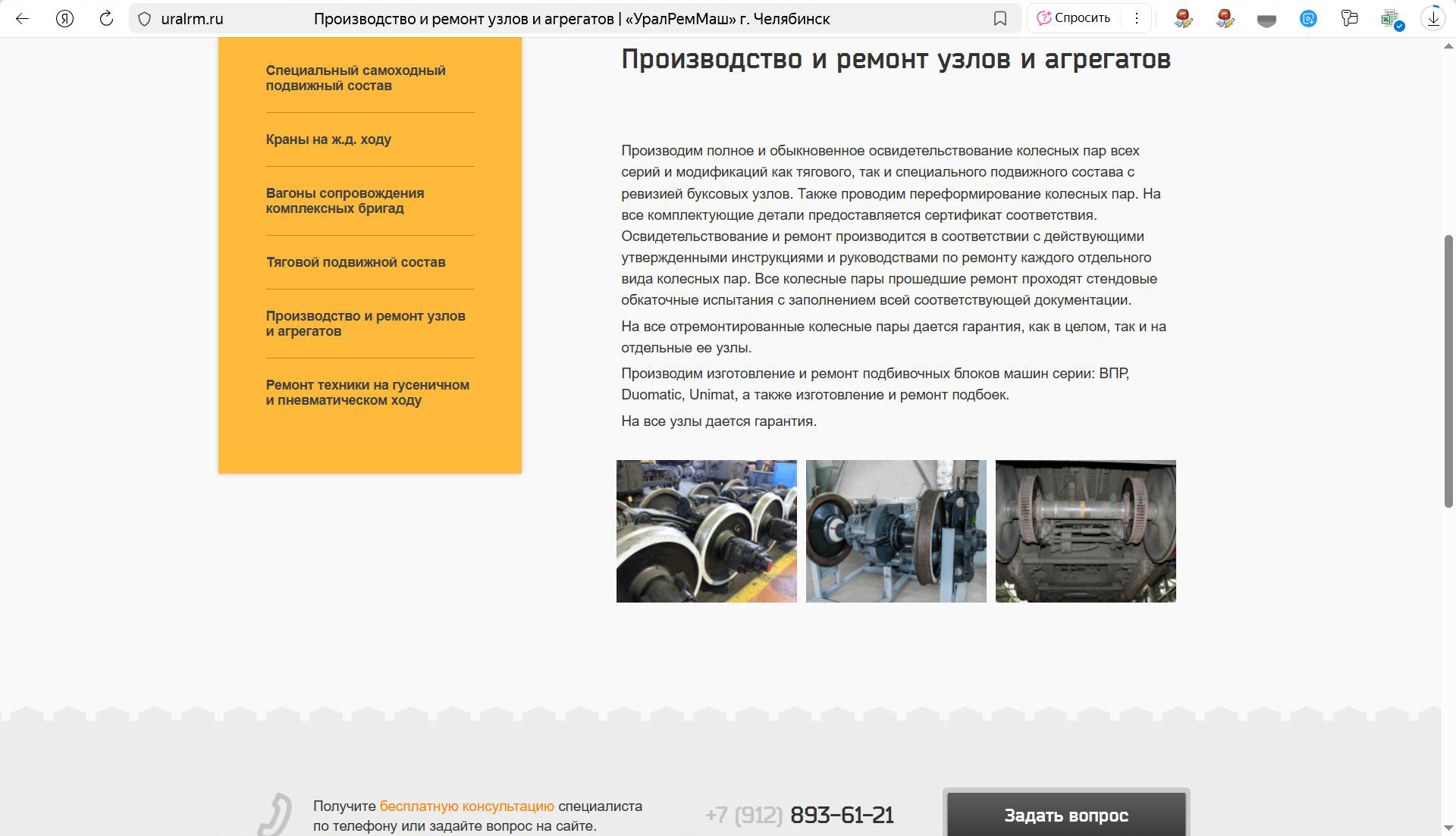

Объектами исследования являлись работы и услуги по обслуживанию и ремонту локомотивов, а также сопутствующие транспортные услуги, зафиксированные в актах сдачи-приемки. Особенностью объектов исследования стала их документарная форма представления, требующая анализа финансовых и технических аспектов, отраженных в представленной документации.

- Колесные пары, чертеж 2ТЭ116.30.55.008 (вид ремонта Рем1)

- Услуги по транспортировке грузов

- Непредвиденные работы по сервисному обслуживанию локомотивов типа 2ТЭ10М.

Город

Цель экспертизы

Целью проведения данной судебной экспертизы являлось всестороннее исследование и анализ экономической обоснованности накладных расходов, а также определение себестоимости и рыночной стоимости выполненных работ и оказанных услуг, связанных с обслуживанием и ремонтом локомотивов. Экспертам было поставлено несколько ключевых вопросов, касающихся финансовой части договорных отношений. Проведение работы осложнялось отсутствием в представленных материалах полной и детализированной информации о характере некоторых работ, их объеме, технических условиях выполнения и маршрутах транспортировки грузов. Эти пробелы в данных значительно ограничивали возможности экспертов для проведения всестороннего анализа и применения стандартных методик расчета, что потребовало тщательного изучения каждого доступного документа и сопоставления его с действующими нормативными актами в области ценообразования и оценки.

В процессе исследования эксперты применили совокупность общенаучных и частнонаучных методов, включая технико-правовой мониторинг представленной документации, анализ и систематизацию информации. Использовались логические методы, такие как анализ и синтез, а также эмпирические и расчетные методы, позволяющие оценить соответствие представленных сведений нормативным требованиям. В частности, проводился анализ федеральных законов, стандартов оценки и приказов Министерства строительства, регулирующих накладные расходы и процесс оценки стоимости. Значимым нюансом стало то, что для определения рыночной стоимости работ требовались данные о техническом состоянии конкретных узлов и агрегатов, а также информация о стоимости аналогичных услуг в открытых источниках, которые оказались недоступны, поскольку подобная информация часто является конфиденциальной и предоставляется по специальному запросу, что было учтено экспертами.

Вопросы на исследование

- Обоснованы ли накладные расходы в размере 180,2 %, учтенные при формировании стоимости работ по акту сдачи-приемки от 01.07.2024. Если применение накладных расходов в размере 180,2 % необоснованно – какой размер накладных расходов обоснован к применению по акту сдачи приёмки от 01.07.2024?

- Какова себестоимость выполненных работ по акту сдачи - приёмки от 01.05.2024?

- Какова рыночная стоимость работ, предъявленных по актам сдачи - приемки: от 01.05.2024; от 01.07.2024?

Иллюстрации

Кейс связан со следующими видами экспертиз:

Смотрите также:

Экспертиза №172582

Арбитражный суд Оренбургской области | Дело №А47-8163/2022

Аннотация

Вид экспертизы

Экспертиза №173499

Девятый арбитражный апелляционный суд | Дело №А40-224642/2024

Аннотация

Вид экспертизы

Экспертиза №174681

Арбитражный суд Ростовской области | Дело №А53-13326/2024

Аннотация

Вид экспертизы

Экспертиза №173912

Арбитражный суд города Москвы | Дело №А40-310175/2024

Аннотация

Вид экспертизы

Экспертиза №146775

Приморский краевой суд | Дело №33-2858/2025

Аннотация

Вид экспертизы

Экспертиза №178319

Московский областной суд | Дело №33-28571/2025

Аннотация

Вид экспертизы