Арбитражный суд г. Москвы | Дело №А40-2923/19-62-18

Объект исследования

Объекты исследования включали комплекс финансовой и корпоративной документации Общества, критически важной для определения действительной стоимости доли в уставном капитале. Особое внимание было уделено нежилому зданию, представляющему собой значительный актив компании.

Перечень исследованных объектов и документов:

- Бухгалтерский баланс на 31.12.2018 г.

- Расчет стоимости чистых активов за 2016, 2017 и 2018 годы.

- Заявление участника общества о выходе из общества от 23.07.2018 г.

- Бухгалтерский баланс на 31.12.2017 г.

- Отчет о финансовых результатах за 2017 год.

- Свидетельство о внесении записи в Единый государственный реестр юридических лиц Общества.

- Устав Общества.

- Выписка из Единого государственного реестра юридических лиц Общества.

- Отчет о финансовых результатах за 2018 год.

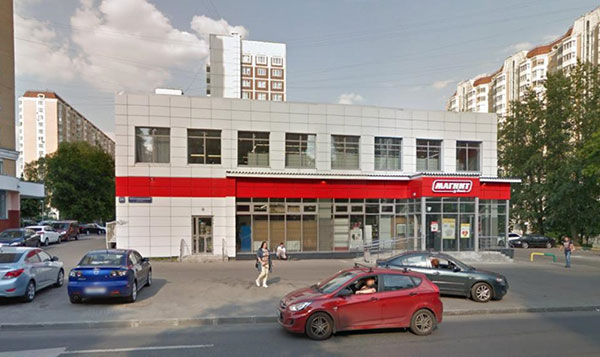

- Нежилое здание, расположенное по адресу: Москва, б-р Бескудниковский, д. 24. Общая площадь объекта составила 1009,6 кв.м.

Город

Адрес

Цель экспертизы

Основной целью проведения данной оценочной экспертизы являлось определение действительной стоимости доли бывшего участника в размере 48% уставного капитала Общества на две конкретные даты: на 08.09.2018, соответствующую дате юридического получения обществом заявления о выходе бывшего участника, и на 07.03.2019, дату фактического получения заявления Общества. Ключевым аспектом этой работы стала необходимость учета рыночной стоимости нежилого здания, являющегося существенным активом компании. В процессе решения поставленных задач эксперты столкнулись с методическими вызовами, такими как неприменимость доходного подхода ввиду отсутствия надежных прогнозов будущих денежных потоков компании и ограниченная эффективность сравнительного подхода для оценки бизнеса в целом из-за уникальности Общества и сложности подбора абсолютно аналогичных объектов для сравнения на рынке. Это потребовало глубокого анализа и выбора наиболее подходящих оценочных методов, а также тщательной корректировки финансовых данных.

Для достижения поставленной цели экспертами был применен затратный подход к оценке, включающий метод чистых активов. Этот метод обязывал скорректировать балансовую стоимость активов Общества до их рыночной величины. В частности, для определения рыночной стоимости нежилого здания использовался сравнительный подход, основанный на анализе продаж аналогичных коммерческих объектов недвижимости на рынке. В рамках сравнительного подхода были изучены предложения продаж сопоставимых объектов, произведены корректировки их цен с учетом их характеристик, таких как площадь и местоположение, а также применены поправочные коэффициенты, включая корректировку на торг. Методология опиралась на Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. № 135-ФЗ, Федеральные стандарты оценки (ФСО № 1, № 2, № 3, № 8), а также Порядок определения стоимости чистых активов, утвержденный приказом Минфина России. Работа проводилась в соответствии с положениями Федерального закона от 31.05.01 № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации».

Вопросы на исследование

-

Какова действительная стоимость доли бывшего участника в размере 48% уставного капитала Общества на дату юридического получения обществом заявления о выходе бывшего участника из общества 08.09.2018 с учетом рыночной стоимости нежилого здания, расположенного по адресу: Москва, б-р Бескудниковский, д. 24?

-

Какова действительная стоимость доли бывшего участника в размере 48% уставного капитала Общества на дату фактического получения заявления Общества 07.03.2019 с учетом рыночной стоимости нежилого здания, расположенного по адресу: Москва, б-р Бескудниковский, д. 24?

Иллюстрации

Кейс связан со следующими видами экспертиз:

Смотрите также:

Экспертиза №73817

Симоновский районный суд города Москвы | Дело №2-454/19

Аннотация

Вид экспертизы

Экспертиза №73110

Егорьевский городской суд Московской области | Дело №2-1067/2019

Аннотация

Вид экспертизы

Экспертиза №72488

Арбитражный суд Московской области | Дело №А41-100173/18

Аннотация

Вид экспертизы

Экспертиза №74044

Видновский городской суд Московской области | Дело №2-261/2019

Аннотация

Вид экспертизы

Экспертиза №72815

Арбитражный суд г. Москвы | Дело №А40-31328/19-26-267

Аннотация

Вид экспертизы

Экспертиза №66577

Серпуховский городской суд Московской области | Дело №2-3021/2018

Аннотация

Вид экспертизы

Экспертиза №67959

Чертановский районный суд города Москвы | Дело №2-2287/2018

Аннотация

Судебная оценочная экспертиза легковых автомобилей, включающая анализ материалов гражданского дела, исследование предоставленной информации о транспортных средствах и расчет рыночной стоимости каждого объекта с применением сравнительного подхода и метода сравнительного анализа продаж. В рамках исследования был проведен анализ рынка подержанных автомобилей, изучены предложения от различных источников, а также проведена оценка пригодности собранных данных для формирования объективного результата. Отдельное внимание уделено обоснованию выбора подхода к оценке, учитывая, что один из автомобилей не был предоставлен для физического осмотра, а другой имел повреждение, не влияющее на поставленные судом вопросы.