Арбитражный суд Московской области | Дело №А41-33221/18

Объект исследования

Объектами исследования выступали программные продукты системы «1С: Предприятие 8», представленные в виде архивных копий баз данных. Данная система представляет собой комплекс прикладных решений, включающих платформу и конфигурации, предназначенные для автоматизации различных аспектов деятельности организаций. Особенностью платформы является возможность создания единого информационного пространства для финансово-хозяйственной деятельности, с разграничением доступа к данным в зависимости от статуса пользователей.

В ходе экспертизы исследовались специфические конфигурации, каждая из которых имеет свои функциональные особенности:

- 1С: Управление производственным предприятием (УПП) 8: Комплексное прикладное решение, охватывающее ключевые контуры управления и учета на производственном предприятии, способное организовать информационную систему, соответствующую корпоративным, российским и международным стандартам.

- 1С: Бухгалтерия Предприятия (БП) 3.0: Конфигурация, обеспечивающая ведение бухгалтерского учета в соответствии с российским законодательством, отражая всю хозяйственную деятельность предприятия.

- 1С: Зарплата и Управление Персоналом (ЗУП) 3.1: Конфигурация, предназначенная для автоматизации расчетов заработной платы, налогов и взносов, а также операций, связанных с управлением персоналом.

Помимо программного обеспечения, объектами также являлись физические носители информации и документация, относящаяся к процессу сопровождения программных продуктов.

- Флэш карта DATA, 1 шт.

- Переносной жесткий диск белого цвета, 1 шт. (на котором располагались базы 1С)

- Архивные копии баз 1С:

- Базы, представленные истцом:

- УПП необрезанная

- УПП обрезанная на дату 01.01.2017

- БП с остатками на дату 01.01.2017

- ЗУП 3.1

- Базы, представленные ответчиком:

- УПП необрезанная

- УПП обрезанная на дату 01.01.2017

- Перечень работ по сопровождению программных продуктов, 1 л.

- Копия договора на выполнение работ по сопровождению программных продуктов системы «1С: Предприятие», № 27 от 21.04.2017, 1 экз. на 5 л.

Город

Цель экспертизы

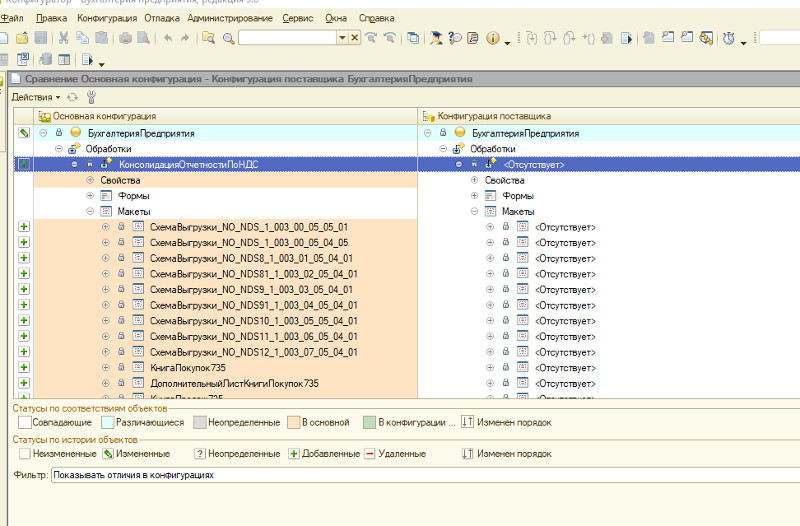

Целью проведения данной комплексной компьютерно-технической экспертизы являлось всестороннее исследование представленных баз данных системы «1С: Предприятие» и связанной с ними документации для прояснения обстоятельств, касающихся их разработки, состояния и соответствия выполненных работ условиям договора. Перед экспертами ставилась задача определить тождественность архивных копий баз данных «УПП», «БП 3.0» и «ЗУП 3.1», представленных обеими сторонами судебного процесса. Кроме того, требовалось провести сравнительный анализ конфигураций этих баз, чтобы выявить возможные расхождения. Важным аспектом работы стало определение факта произведения «обрезки» базы данных УПП, а также сверка начальных остатков по счетам бухгалтерского учета в базах, предоставленных истцом и ответчиком. В случае обнаружения расхождений предстояло установить, были ли они результатом действий пользователей или некорректного ввода данных. Экспертиза также должна была установить соответствие фактически выполненных работ Плану работ по модернизации управленческого учета, предусмотренному в договоре, включая возможность расчета заработной платы по сдельной схеме в базе данных УПП после её «обрезки».

Для достижения поставленных целей эксперты применили ряд специализированных методов и инструментов. Был реализован сравнительный анализ оборотно-сальдовых ведомостей за весь период, а также анализ полных сводов начислений, удержаний и выплат для соответствующих баз данных. Расхождения в конфигурациях баз выявлялись с помощью встроенных механизмов системы 1С для сравнения конфигураций с внешним файлом и конфигурацией поставщика. Определение факта «обрезки» базы УПП осуществлялось путем сопоставления оборотно-сальдовых ведомостей на период свертки и визуального сравнения наличия документов и движений регистров. Проверка соответствия начальных остатков проводилась путем анализа оборотно-сальдовых ведомостей в обеих базах. При этом учитывались сложности, связанные с неполным предоставлением баз данных ответчиком, что потребовало концентрации усилий на доступных для сравнения данных. В ходе работы также был проведен сравнительный анализ данных, полученных из баз, проверка настроек и тестовые начисления в базе ЗУП 3.1 для оценки функциональности системы в части расчета заработной платы.

Вопросы на исследование

- Определить тождественность архивных копий баз данных УПП, БП 3.0, ЗУП 3.1, представленных истцом и ответчиком.

- Провести сравнительный анализ конфигураций баз данных УПП, БП 3.0, ЗУП 3.1, представленных истцом и ответчиком. В случае расхождения конфигураций определить, является ли данное расхождение следствием внесения изменений в конфигурации истцом или ответчиком.

- Определить, была ли произведена «обрезка» БД УПП.

- Определить, совпадают ли начальные остатки по счетам бухгалтерского учета в представленных Истцом и Ответчиком базах данных. В случае расхождения начальных остатков определить, являются ли эти расхождения результатом действия пользователей или некорректным вводом начальных остатков.

- Определить, соответствует ли выполненная работа Плану работ по модернизации управленческого учета, предусмотренных в приложении «1 к Договору № 27 на выполнение работ по сопровождению программных продуктов системы 1С: Предприятие» от 21.04.2017 г., в том числе, имеется ли возможность расчета ЗП по сдельной схеме в базе данных УПП после «обрезки».

Иллюстрации

Кейс связан со следующими видами экспертиз:

Смотрите также:

Экспертиза №55231

Арбитражный суд Московской области | Дело №А41-2195/18

Аннотация

Вид экспертизы

Экспертиза №58452

Арбитражный суд города Москвы | Дело №А40-165525/14-44-230Б

Аннотация

Вид экспертизы

Экспертиза №56281

Арбитражный суд Тюменской области | Дело №А70-628/2018

Аннотация

Вид экспертизы

Экспертиза №47915

Арбитражный суд г. Москвы | Дело №А40-144318/16-35-1166

Аннотация

Судебная комплексная экономическая и инженерно-техническая экспертиза проводилась по делу, связанному с высокотехнологичным промышленным производством. Объектом исследования был гайковерт фланцевых разъемов парогенератора для Ростовской АЭС. Основными задачами являлись определение фактической стоимости производственных затрат, включая приобретение материалов, комплектующих и оплату выполненных работ, а также установление соответствия этих затрат условиям заключенного договора. Кроме того, эксперты оценивали расходы на хранение незадействованных материалов и полуфабрикатов за длительный период. Методология исследования включала глубокий анализ инженерно-технической документации, расчетно-аналитические методы оценки материальных и трудовых ресурсов с учетом отраслевых стандартов (таких как ГОСТы и РД), а также сравнительный подход в оценке стоимости услуг хранения. Проведенная работа позволила всесторонне оценить финансовую и техническую сторону проекта.

Вид экспертизы

Экспертиза №50554

Арбитражный суд г. Москвы | Дело №А40-50325/2017

Аннотация

Вид экспертизы

Экспертиза №31681

Арбитражный суд Республики Башкортостан | Дело №А07-24498/2015

Аннотация

Вид экспертизы